作者|深水财经社 纳兰

经过两年的行业深度调整,一批之前增势迅猛的区域白酒龙头,正在被一步步打回原形。

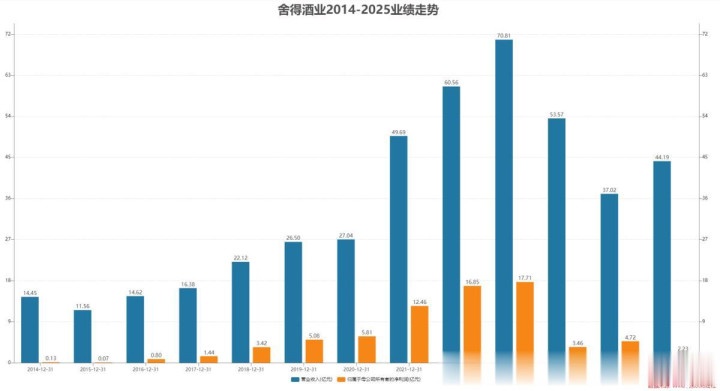

3月20日,舍得酒业(600702.SH)披露2025年年报,这家川酒“金花”已经风光不再,直接被打回多年前的经营水平。

数据显示,公司当年实现营业收入44.19亿元,同比下滑17.51%,规模已低于复星入主后首个完整年度2021年的49.69亿元;而归母净利润仅2.23亿元,同比降幅达35.51%,盈利水平甚至不及2018年。

从2021—2023年的高速增长,到连续两年深度下滑,舍得酒业在白酒行业深度调整周期中,并未展现出品牌与老酒壁垒的韧性,成为本轮白酒调整中区域龙头由盛转衰的典型样本。

一、业绩连降两年,盈利水平退回多年前

复星入主后的2021—2023年,舍得酒业一度站上发展巅峰,营收从接近50亿元攀升至近60亿元规模,净利润连续多年保持在12亿元以上,成为次高端赛道增长最快的企业之一。

但自2024年起,行业需求走弱、渠道库存高企、内部经营波动等多重压力集中显现,公司业绩骤然失速。

根据舍得酒业2025年年报数据,公司全年实现营业收入44.19亿元,较2024年的53.57亿元再度下滑17.51%,连续两年两位数下跌,营收规模已回落至2021年以下水平。

盈利端的下滑更为惨烈,2025年归母净利润2.23亿元,在2024年同比大幅下滑80.46%的基础上继续下跌35.51%,不仅较2023年16.85亿元的峰值缩水近九成,甚至低于2018年全年盈利水平,主业盈利能力出现实质性退化。

扣除非经常性损益后,净利润仅2亿元,同比下滑50.31%,反映出核心酒类业务的盈利基础已极为薄弱。

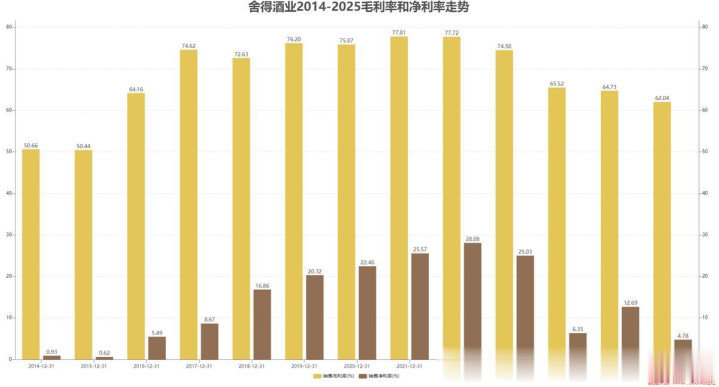

毛利率与净利率同步走低,进一步印证了公司盈利质量的恶化。

2025年公司综合毛利率70.12%,同比下降1.6个百分点,净利率仅4.8%,较上年同期再降1.6个百分点。在白酒行业整体仍保持较高毛利水平的背景下,舍得酒业的盈利收缩,既源于产品结构下移,也受制于刚性成本高企、产能利用率不足带来的规模效应消失。

二、中高档酒塌方,省内省外同步下滑

从产品与市场结构来看,舍得酒业2025年中高端产品成为下滑重灾区,而普通酒反而有所增长,但是普通酒较小的体量显得独木难支。

舍得酒业去年依靠大众酒与电商渠道勉强维持局部亮点,难以扭转整体颓势。

年报显示,2025年舍得中高档酒类实现收入31.20亿元,同比大幅下滑23.83%,在酒类收入中占比超八成,是业绩下滑的核心拖累因素。

次高端价格带需求疲软、渠道去库存持续、终端动销不畅,直接导致品味舍得、舍之道等核心大单品发货量与价盘承压。

与之形成对比的是,以沱牌品牌为核心的普通酒业务逆势增长,全年实现收入7.33亿元,同比增长5.75%,成为唯一正增长板块。但普通酒毛利率仅37.92%,远低于中高档酒74.67%的水平,低毛利产品占比提升,进一步拉低了公司整体盈利水平。

区域与渠道结构同样不容乐观。

分区域看,作为舍得酒业传统基地市场的四川省内,2025年实现收入12.06亿元,同比下滑20.19%,降幅高于整体酒类业务,大本营市场在川酒内部激烈竞争中明显承压;

省外市场收入26.47亿元,同比下滑19.25%,尽管仍占总收入近七成,但全国化扩张成果在行业调整期快速缩水,核心市场动销乏力、新兴市场拓展受阻。

渠道层面,传统批发代理渠道深度调整,2025年实现收入32.49亿元,同比下滑25.19%,成为拖累营收的主要渠道。

为消化渠道历史库存、稳定市场价格体系,公司主动收缩发货量,叠加经销商盈利下滑、信心不足,渠道网络出现优化调整,全年经销商数量净减少。

与之相对,电商渠道保持高速增长,全年收入6.04亿元,同比增幅高达35.46%,成为公司为数不多的亮点。但电商渠道收入占比仅约一成五,体量过小,难以对冲传统渠道的大幅下滑。

三、现金流连续为负,经营造血能力持续弱化

业绩大幅下滑的同时,舍得酒业的现金流状况持续恶化,经营端造血能力连续两年为负,资金周转压力显著上升。

2025年,公司经营活动产生的现金流量净额为-5.23亿元,虽较2024年的-7.08亿元有所减亏,但仍连续两年呈现净流出状态,意味着核心酒类业务无法为公司带来正向现金流入。

销售商品、提供劳务收到的现金48.2亿元,同比下滑16.4%,回款能力与营收同步走弱。

合同负债1.47亿元,同比下降11.0%,反映出下游经销商打款备货意愿偏弱,渠道端对后市仍持谨慎态度。

在经营现金流持续失血的背景下,公司仍保持较大规模的资本开支,投资活动现金流净额同样为负,进一步加剧资金端压力。

为维持运营与项目投入,公司不得不依赖筹资活动补充资金,财务杠杆压力逐步累积。

截至2025年末,公司资产负债率42.9%,虽仍处于相对合理区间,但经营现金流长期为负、存货占用大量资金,已对公司资金周转形成明显制约。

四、产能利用率不足五成,存货高企周转超四年

更值得警惕的是,舍得酒业在经营持续承压、终端动销疲软的背景下,出现了产能利用率大幅下滑、存货持续攀升却仍推进扩产的反常现象,长期战略与短期经营的矛盾极为突出。

从产能端看,公司现有酿酒产能已出现明显闲置。

2025年,舍得酒业实际产能仅3.12万吨左右,对应设计产能的利用率约45.83%,不足一半,超五成产能处于闲置状态。

产能利用率大幅下滑,直接导致人工、制造费用、动力成本等刚性支出难以摊薄,单位生产成本上升,进一步侵蚀本已薄弱的利润空间。

2025年公司酒类产品人工工资同比增长4.42%,制造费用及动力成本同比增长20.61%,在收入下滑背景下,刚性成本上涨成为盈利能力下滑的重要原因。

与此同时,公司存货规模持续攀升,周转效率不断恶化。

经2025年年报核实,公司期末存货账面价值达59.04亿元,较2024年末的52.19亿元增长13.13%。

从结构上看,以基酒为主的自制半成品48.73亿元,占存货总量的82.5%,库存商品7.98亿元,同比均实现双位数增长。在

营收连续下滑的背景下,存货逆势扩张,导致周转效率大幅走低。2025年公司存货周转率仅约0.3次/年,对应周转天数约1200天,接近3.3年,较2024年进一步延长,远高于次高端白酒行业平均周转水平。

大量资金沉淀在存货资产中,不仅降低资金使用效率,也带来潜在的存货跌价风险。但是虽然存货大幅增长,终端产品价格下滑,但是白酒企业计提资产减值损失的规模都比较小,这个未来会不会成为一个“财务风险堰塞湖”?

数据显示,2025年舍得酒业一共计提了约3800万元资产减值损失和约1000万元信用减值损失,其中包括987.53万应收账款坏账损失和1234.71万元存货减值损失,这相当于其近60亿存货来说,是九牛一毛。

五、逆势扩产加剧矛盾,长期逻辑面临现实考验

即便产能利用率不足五成、存货周转超四年、经营现金流持续为负,舍得酒业仍在推进大额扩产项目,这一行为也成为市场争议的重要方面。

公开资料显示,2022年4月启动的“增产扩能项目”,总投资70.54 亿元、规划用地1774亩、工期2022—2027年(原计划),目标新增年产原酒6万吨、储能34.25万吨、制曲5万吨。

根据公司披露,截至2025年末,该扩产项目累计已投资18.39亿元。

公司对此的解释,仍围绕白酒行业特殊性与老酒战略展开,即白酒基酒需要长期储存,扩产是为了夯实老酒储备壁垒,为行业复苏后的增长蓄力。

从行业规律来看,老酒储备确实是舍得酒业的核心资产之一,前瞻性布局产能具备一定合理性。

但问题在于,当前公司现有基酒储备已足够支撑未来多年的成品酒生产,终端动销与渠道消化能力远滞后于产能投放节奏。在行业深度调整、多数酒企选择控产稳价、消化库存的背景下,舍得酒业逆势扩产,不仅将进一步加剧产能闲置压力,增加未来折旧、维护等固定成本,还将继续推高存货规模,恶化资金周转。

六、舍得酒业何时能稳住?

复星入主后,舍得酒业曾凭借老酒战略与渠道扩张,快速走出历史困境,跻身次高端白酒第一梯队。

但2024年以来,在白酒行业需求结构性调整、次高端竞争加剧的大环境下,公司业绩连续大幅下滑,营收退回五年前、净利低于2018年,中高档酒与传统渠道双双承压,现金流持续失血。

更为关键的是,公司在产能利用率不足五成、存货接近60亿元且周转超四年的情况下,仍坚持推进大额扩产,长期战略布局与短期经营压力形成尖锐矛盾。

对于舍得酒业而言,老酒储备虽是独特壁垒,但只有转化为终端动销与真实现金流才有价值。如何平衡扩产节奏、加速渠道去库存、稳定核心产品价盘、恢复经营造血能力,将是其能否走出调整周期、重回增长轨道的关键。

九鼎配资提示:文章来自网络,不代表本站观点。